Когда я подводил итоги за 2012 год, то мне, само собой пришлось подсчитывать прибыль за весь инвестиционный период. И если в разрезе месячной доходности особенно не заметно, то полугодовой период дает отчетливо понять преимущества капитализации или реинвеста.

Если построить график доходности моего портфеля за пол года с учетом капитализации, то он будет иметь примерно следующий вид:

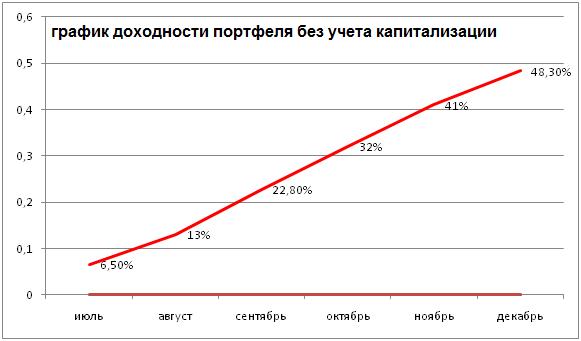

А если предположить, что мы не используем реинвест, а просто ежемесячно или еженедельно (зависит от ролловера) выводим прибыль из портфеля, то график будет выглядеть примерно вот так:

Месяц

|

доходность

месячная

|

доходность

без капитализац.

|

доходность с капитализ.

|

разница

|

июль

|

6,46%

|

6,5%

|

6,5%

|

0%

|

август

|

6,60%

|

13%

|

13,5%

|

0,5%

|

9,75%

|

22,8%

|

24,5%

|

1,7%

|

|

9,22%

|

32%

|

36,1%

|

4,1%

|

|

9,06%

|

41%

|

48,1%

|

7,1%

|

|

7,29%

|

48,3%

|

59,2%

|

10,9%

|

Если наложить мой первый график на второй, то можно наглядно увидеть как продолжительность инвестирования и капитализация носят прямо пропорциональный характер. За пол года средства, которые не выводились из портфеля а участвовали в инвестиционном процессе дали дополнительно 10,9% доходности от общего количества:

Но, и капитализация имеет свои минусы. Чем дольше мы не выводим прибыль из портфеля, тем больше риск потерять ее вместе с телом первоначального капитала. Здесь скорее всего лучше отбить депозит (выйти так сказать в точку безубыточности) а потом уже заниматься капитализацией. И то, не капитализацией, а реинвестом. Т.е. средства остаются в портфеле, но перераспределяются по другим активам. Подробнее о стратегиях инвестирования я рассказывал в конце статьи о том "С чего начать инвестировать".

Комментариев нет:

Отправить комментарий